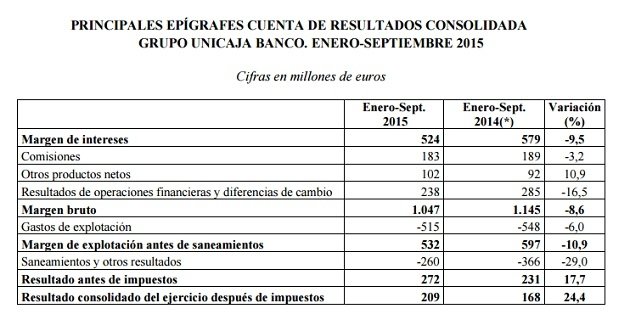

Grupo Unicaja Banco confirman su capacidad de generación de ingresos, lo que, unido a otros factores, permite incrementar su resultado consolidado un 24,4%, hasta los 209 millones de euros al cierre del tercer trimestre del ejercicio 2015. Esta positiva evolución se apoya principalmente en las menores dotaciones, por la disminución del coste del riesgo, y en la bajada de los costes de explotación.

Las claves de los buenos resultados de Unicaja para estos primeros nueve meses del año

El Grupo Unicaja a fundamentado los buenos resultados financieros en;

- Las menores dotaciones, por la disminución del coste del riesgo, y en la bajada de los costes de explotación, efectos que más que compensan las reducciones en el margen de intereses y en los resultados de operaciones financieras.

- Capacidad de generación de resultados: plasmada en la obtención de un margen básico (margen de intereses más comisiones) de 707 millones de euros.

- Solidez del negocio bancario: como muestra la formalización de nuevas operaciones de crédito concedidas por Unicaja Banco y Banco CEISS (EspañaDuero) por importe superior a los 2.000 millones de euros, con un volumen de formalizaciones durante el tercer trimestre del ejercicio que duplica el alcanzado en el mismo trimestre de 2014. A su vez, los depósitos de la clientela aumentan un 4,2% respecto al cierre del ejercicio 2014, destacando el crecimiento de los depósitos a la vista en un 9,0%.

- Elevados niveles de solvencia: con un CET1 o ratio de capital de primer nivel que aumenta desde el 11,0% en diciembre de 2014 hasta el 11,9% actual. Por su parte, la ratio de capital total se sitúa en el 12,1%.

- Fuerte posición de liquidez: con un volumen de activos líquidos (neto de los utilizados) que supone el 24% de los activos totales y una ratio de préstamos sobre depósitos que mejora hasta situarse en el 79%. Y ello después de registrarse una disminución anual en los depósitos de los bancos centrales del 72,3%.

- Control de costes: la política de contención y racionalización de los gastos se ha traducido en una reducción de los gastos de explotación (-6,0%) sobre el agregado de Unicaja Banco y Banco CEISS.

- Menores pérdidas por deterioro de activos: La inflexión en la evolución de los impagos desde la segunda mitad de 2014 ha permitido una reducción de las pérdidas por deterioro del 23,8% comparado con el año anterior.

- Caída de la morosidad: en los primeros nueve meses de 2015, el saldo de los activos dudosos se ha reducido en 798 millones de euros (un 16,7%), con descensos tanto en Unicaja Banco como en Banco CEISS.

- Elevado nivel de coberturas: el nivel de cobertura de los riesgos dudosos del agregado de Unicaja Banco y Banco CEISS se sitúa en el 65,1%, uno de los más elevados del sector.

El origen de los ingresos y fondos generados por Unicaja

Los recursos administrados (sin ajustes por valoración) gestionados por el Grupo se elevan, a 30 de septiembre de 2015, a 63.131 millones de euros. El grueso de los recursos administrados se materializa en depósitos de la clientela (50.118 millones de euros), de los que 18.770 millones son depósitos a la vista de clientes del sector privado, 23.916 millones son depósitos a plazo y 5.539 millones son cesiones temporales de activos. Los recursos gestionados mediante instrumentos fuera de balance se elevan a 10.928 millones, constituidos principalmente por recursos de clientes captados mediante fondos de inversión (5.035 millones), fondos de pensiones (2.084 millones) y seguros de ahorro (2.964 millones).

Los datos de los nueve primeros meses de 2015 confirman la consolidación del crecimiento de los depósitos de la clientela del Grupo Unicaja Banco, un 4,2% superiores a los del cierre del ejercicio 2014, destacando el crecimiento acumulado por los depósitos a la vista (9,0%).

Atendiendo al origen de los recursos, el 77% (48.718 millones de euros) corresponde a negocio bancario con clientes, en tanto que el 23% restante (14.413 millones) lo constituyen los fondos captados en mercados mayoristas mediante emisiones o cesiones temporales de activos.

Al mismo tiempo, en este período, a pesar de que la economía española se mantiene en la fase de reducción neta de los niveles de endeudamiento del sector privado, el Grupo Unicaja Banco ha mostrado un importante dinamismo en la concesión de crédito, con la apertura de nuevas operaciones por más de 2.000 millones de euros y un volumen de formalizaciones durante el tercer trimestre del ejercicio que duplica el alcanzado en el mismo trimestre de 2014.

El crédito a la clientela (sin ajustes por valoración) asciende a 34.876 millones de euros. El mayor peso dentro de la cartera crediticia corresponde al crédito al sector privado con garantía real, que representa el 61% del crédito total.

Es destacable que el crédito al sector promotor ha disminuido un 21% en los primeros nueve meses del año, pasando a representar únicamente el 5% del total de los préstamos del Grupo. En sentido contrario, aumenta el peso del crédito a particulares(del 70,4% al 72,4%).