Mapfre Economics, el Servicio de Estudios de Mapfre, cree que la economía mundial, para la que esperan un repunte del 4,5% de media en 2021, volverá a la normalidad a mediados del tercer trimestre de este año y que, en su conjunto, el mundo recuperará lo perdido en la crisis a mediados de 2022. Eso sí, con grandes diferencias regionales. Así conta en el informe Panorama económico y sectorial 2021: perspectivas hacia el primer trimestre, elaborado por Mapfre Economics y publicado por Fundación Mapfre.

La recuperación del nivel del PIB de 2019 llegará antes en los países que mayor soporte de rentas han tenido a lo largo de 2020 y 2021. EEUU sale el primero, seguido de Brasil. El resto de regiones o países -la UE, Latam y España- van mucho más a la zaga condicionados por su estructura productiva y la naturaleza de los estímulos recibidos”, señalan los expertos. De hecho, en su opinión, España será el país que más tarde en recuperarse de la crisis de entre todas las economías de la Unión Económica y Monetaria (UEM). Sin embargo, resaltan que precisamente su dependencia del sector servicios, que lastra la recuperación en 2021, “será la que le convierta en una de las economías que más rápido crecerá en 2022.

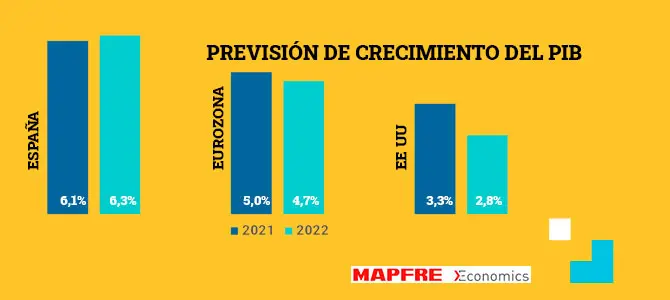

Los economistas de Mapfre Economics esperan un crecimiento del PIB español, en su escenario base, del 6,1% para este año y del 6,3% para 2022, aunque no se recuperará el nivel de actividad de 2019 hasta, al menos, el último trimestre del año que viene. Para ello, el paquete de ayuda fiscal aprobado en la Bruselas será clave, puesto que el uso de los fondos de la UE aportará 2 puntos porcentuales cada año al crecimiento entre 2021 y 2023.

Los riesgos para la economía española provienen de los posibles rebrotes en contagios que obliguen periódicamente a nuevas restricciones en 2021. “Hasta que no haya una parte importante de la población inmunizada son de esperar nuevos rebrotes”, matizan. “Para 2021, podría darse un repunte en las insolvencias de negocios, en la morosidad bancaria y un alza del paro que, por ahora, está contenido gracias a las ayudas temporales al empleo (ERTEs) que, en nuestra opinión irán siendo ampliadas, al menos en los sectores que están sufriendo mayores restricciones”, añaden. Algunas de las insolvencias, principalmente en los sectores hotelero y de transporte turístico, podrán dejar un daño algo más duradero que se traduzca en una la reducción de la oferta turística, un sector clave en España.

Además, en el informe Panorama se incluyen las estimaciones de primas para el sector asegurador español. Tras atravesarse la fase más dura de la pandemia, sin que el crecimiento del sector colapsase al compensarse un tipo de ramos con otros a partir de enero 2021, el escenario de dilución de incertidumbre y retorno a la normalidad hasta la total eliminación de restricciones da lugar a que, rápidamente, el crecimiento de las primas del Negocio de No Vida del sector asegurador vuelva a una tasa cercana a lo que consideramos su largo plazo (entre el 3,5% y el 4%). Esto se dará a partir del segundo trimestre de 2021. En el caso del negocio Vida, la menor incertidumbre hace que se recurra menos al ahorro financiero (primas vida) y gradualmente se desacelere la contracción del negocio.

Estas previsiones forman parte del escenario más optimista que recoge Mapfre Economics en su informe y que, no obstante, es el que espera que se cumpla. También incluye otro escenario algo más pesimista, que no puede descartarse y que podría ser complementario. Sería aquel en el que el anuncio y despliegue de las vacunas enfrenta una nueva ola de contagios descontrolada o se comprueba que no es suficiente para controlar la pandemia. Esto hundiría aún más durante el 2021 la demanda cíclica de seguro No Vida y dejando inerte la que no responde al ciclo. “El resultado es una contracción en No Vida como la que hubiéramos anticipado hace un año para luego registrar una recuperación relativamente dinámica (a los dos años del estallido de la crisis, como resultado de la inmunidad colectiva) hasta alcanzar tasas de crecimiento consistentes con el largo plazo. En el negocio de Vida la incertidumbre y la mayor expansión cualitativa ahondarían en los rescates de seguros hundiendo aún más el crecimiento de este negocio”, señalan en el documento.

EL RESTO DE ECONOMÍAS. Para la eurozona en su conjunto, Mapfre Economics espera un crecimiento del 5% en 2021 y del 4,7%, en 2022. Según indican, en el segundo semestre de 2021 es cuando los fondos europeos empezarán a activarse y también comenzará a haber una mayor proporción de la población inmunizada”.

Los riesgos para la economía de la Eurozona son los brotes pandémicos recurrentes que obliguen a nuevas restricciones, o la lentitud en normalizar la actividad por un programa de vacunación que tarde más de lo previsto. La recuperación de las exportaciones también es vital y eso depende también de los niveles de actividad de sus socios comerciales. Adicionalmente, la Eurozona se verá afectada por el Brexit, que causará en mayor o menor medida problemas en el comercio y en las cadenas de producción. La capacidad de despliegue de los fondos de ayuda es otra incertidumbre, mientras que la profundidad del daño generada por la crisis al sector empresarial, al empleo y al sector financiero aún está por determinarse.

Para Estados Unidos, economía que, según Mapfre Economics, recuperará los niveles de PIB previos a la pandemia ya a finales de este año, esperan un crecimiento del 3,9% en 2021, por encima del 3,3% que estimaban el trimestre anterior, y del 2,8% en 2022. Pese a las tensiones crecientes tras los últimos acontecimientos vividos en el Capitolio, los mercados financieros han seguido estables. En este sentido, las compras de activos por parte de la Reserva Federal ayudan a fomentar el buen funcionamiento del mercado y las condiciones financieras acomodaticias, apoyando así el flujo de crédito a los hogares y las empresas. Al evaluar la postura apropiada de la política monetaria, el Comité Federal de Mercado Abierto seguirá evaluando los datos económicos y su implicación para las perspectivas.

Con el nuevo presidente se espera alguna reversión de las políticas proteccionistas de EEUU, con un menor enfrentamiento con China, que por otra parte no estaba cumpliendo con el tratado comercial firmado, y una menor animosidad hacia la Unión Europea, tanto a nivel comercial como en el ámbito de la OTAN. “Es de esperar también una vuelta de los EEUU a los acuerdos de París sobre el clima”, señalan. “A nivel geopolítico, estaremos expectantes sobre la postura de la nueva administración sobre la presencia militar en conflictos en el medio-oriente y estamos preparados para sorprendernos con la reposición de la financiación a la OMS”, añaden.

Latinoamérica ha sido la región más afectada por el Covid, debido tanto a la tibieza de la respuesta económica (escaso espacio fiscal) como por la escasa preparación sanitaria y por los desequilibrios y vulnerabilidades existentes (escaso ahorro, vulnerabilidad externa, dependencia del ciclo de materias primas y del sector turístico). “Ha sufrido un deterioro permanente de las expectativas de crecimiento, desde el 3% que proponíamos hace un año hasta el -8,1% previsto para 2020”, señalan en el informe. “La pobreza se ha disparado desde el 23% al 30% de la población, han quebrado casi 3 millones de Pymes y se han perdido casi 9 millones de empleos. El crecimiento per cápita de América Latina se había estancado desde 2015 y, tras la crisis actual, se espera que la renta per cápita recupere el nivel de 2015 en 2025, es decir, la crisis del Covid-19 habrá terminado de configurar una nueva década perdida para la región”, concluyen.