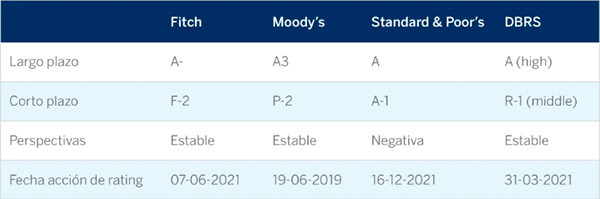

Tras la reciente actualización de su metodología de calificación de bancos, S&P ha subido el rating de BBVA al considerar que ha emitido un colchón suficiente de instrumentos sujetos a absorción de pérdidas (conocidos como instrumentos ‘bail-inables’), para proteger a los deudores senior en caso de un hipotético escenario de resolución.

Como factor determinante para esta subida, la actualización metodológica reconoce la fortaleza del modelo de resolución MPE (por las siglas en inglés ‘Multiple Point of Entry’), que sigue BBVA, de gestión descentralizada de las filiales.

La agencia prevé también una mejora de la rentabilidad, y concretamente del ROE (return on equity, por sus siglas en inglés) hasta una horquilla del 9-10% en el periodo 2021-2023, principalmente gracias al ahorro de costes, fundamentalmente en España.

Adicionalmente, S&P anticipa que la calidad de los activos permanecerá bajo control y el capital se mantendrá por encima del nivel marcado como objetivo del banco hasta 2023.